建物損害調査コンサルティングとは?

建物に掛けた地震保険の請求ができるよう、地震保険損害認定のスペシャリストが誠意を持ってサポートするサービスです。

支払いが進まない事情と実態

地震保険は販売を国から保険会社に委託されています。しかし、保険会社は自社の利益を守る為、半損・全損の認定を出来る限りしたくない。認定は認定会社が行う。しかし、保険会社に仕事を頂く鑑定会社は保険会社の都合良く動かされる実態がある。

どの程度の被害があれば請求可能か?

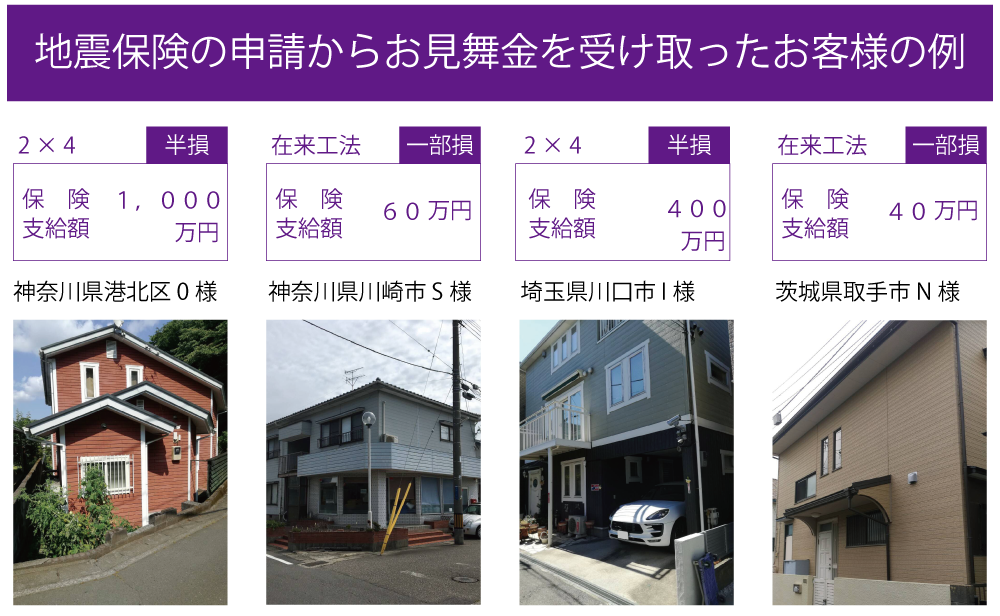

外壁、基礎、内壁のクラック(近寄らないと見えないヒビも対象です。)クロスの亀裂、よれなど地震保険の対象になります。地震保険の請求漏れは、明らかに損をしています。地震保険の請求は、原則契約者による自己申告です。今まで地震保険を支払い続けていた方は補修をする前に、一度建物損害調査をすることをお勧め致します。

地震保険対象物件

住宅、マンション、アパート、介護施設、病院(住居を伴う場合)、寺、事務所ビル、商業ビルは、対象外ですが、住居を伴う場合は大丈夫です。マンションで最上階に大家さんが居住されている場合など、その他の物件でも対象になる場合もございますので、お気軽にお問い合わせください。民間の損害保険会社に加入されていることが条件となります。(共済関係は対象外、JAは別途相談)

地震保険の重要知識

地震保険制度は、地震災害等による被災者の方々の生活安定に寄付することを目的とした「地震保険に関する法律」に基づいて運営されています。

- 加入条件:火災保険に加入していることが前提(特約扱い)

- 保障限度額:火災保険の50%です ■保障限度額:建物5,000万円

- 対象1:住宅(アパート、マンション、戸建、店舗兼用)

- 対象2:家財(但し、通貨、有価証券、預金証券、自動車、30万円を超える貴金属類は除く)

- 使途:自由(地震被害箇所の修繕義務はありません)あくまでも国からのお見舞金だからです

- 税金:非課税(個人の場合)■保険料:地震保険が支払われても、保険料は従前と同じで変更なし

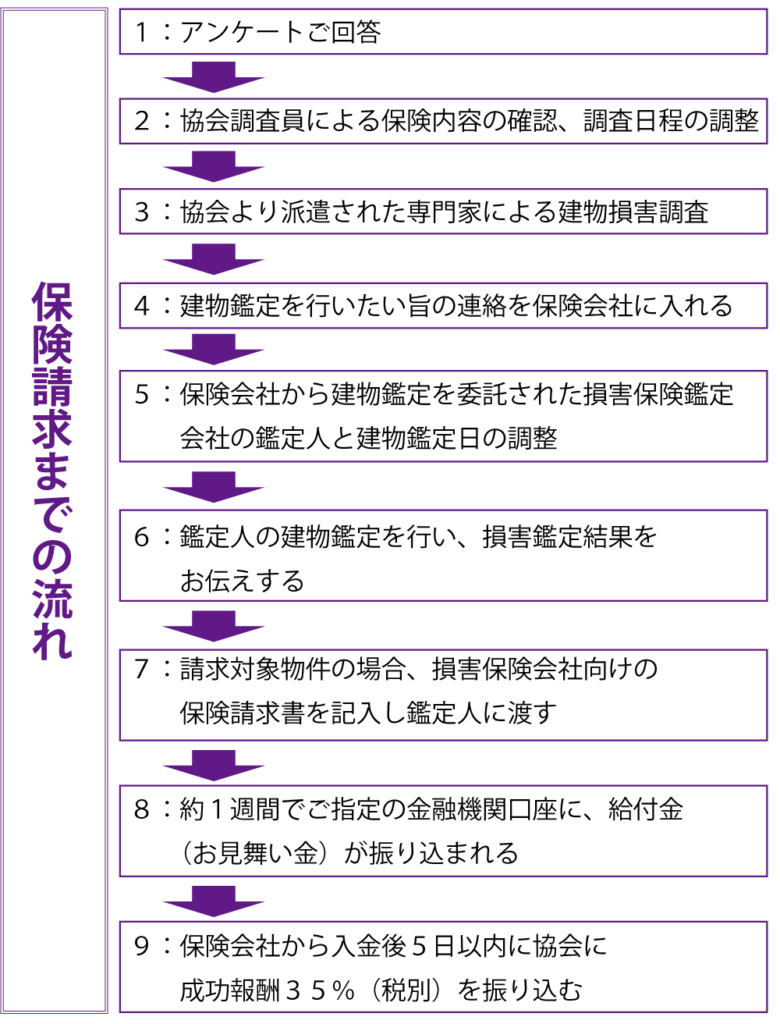

- 入金期間:保険会社に請求申請後1週間〜10日で支払われます。

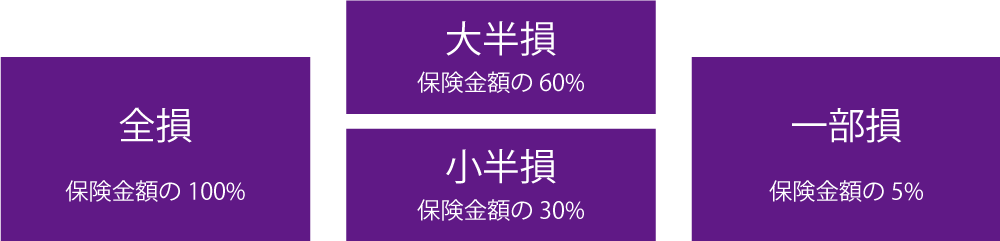

地震保険で補償される損害と支払われる給付金

建地震保険は火災保険と異なり、損害額という概念がなく、「全損」「(大又は小)半損」「一部損」しかありません。この3つの認定基準に入らない限り、(給付金)お見舞金は支払われないことになります。※保険対象外・【無責】損傷率が3%未満の場合。給付金は支払われません。